Banque centrale européenne – Les résultats agrégés du SREP 2024

Auteurs : Fatou Diop

Comprendre le SREP : Les Fondamentaux de la Surveillance Bancaire

Le processus de surveillance et d'évaluation prudentielles (SREP) est mis en place par le Single Supervisory Mechanism (SSM) sur une base continue afin d'évaluer la manière dont une banque gère ses risques et les éléments qui pourraient avoir une incidence négative sur son capital ou sa liquidité, aujourd'hui ou à l'avenir. Ce processus permet de déterminer la situation d'une banque en termes d'exigences de fonds propres et de liquidité, ainsi que l'adéquation de ses dispositifs internes et de ses contrôles des risques.

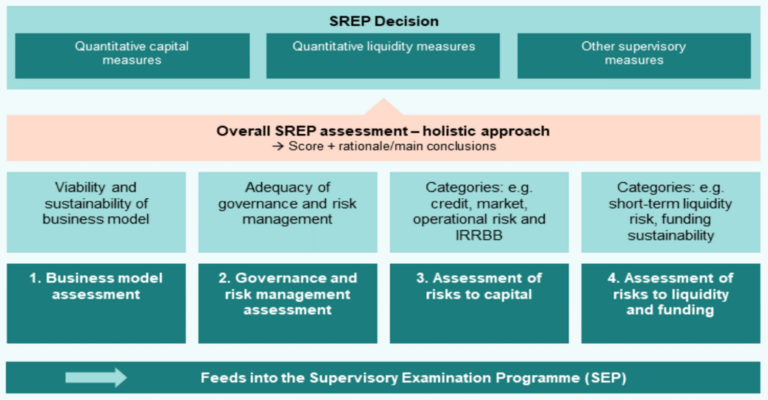

Le SREP a trois résultats principaux :

- Une évaluation holistique et prospective de la viabilité globale de l'établissement;

-

L'adoption d'une décision exigeant des banques, le cas échéant, qu'elles respectent leurs exigences en matière de fonds propres et de liquidités et qu'elles mettent en œuvre d'autres mesures prudentielles;

-

Une contribution à la détermination du niveau minimum d'engagement prudentiel pour un établissement donné dans le cadre du programme d'examen prudentiel (SEP).

La méthodologie du SREP repose sur quatre éléments pour lesquels les banques reçoivent une note individuelle, ainsi qu'une note globale SREP :

- Une évaluation du modèle d'entreprise et de la rentabilité;

- Une évaluation de la gouvernance interne et de la gestion des risques;

- Une évaluation des risques pour le capital sur une base spécifique (c'est-à-dire le risque de crédit, le risque de marché, le risque opérationnel, le risque de taux d'intérêt dans le portefeuille bancaire - IRRBB - et le risque de spread de crédit dans le portefeuille bancaire - CSRBB), du processus interne d'évaluation de l'adéquation des fonds propres (ICAAP) de l'établissement et de l'adéquation de ses fonds propres;

- Une évaluation des risques de liquidité et de financement sur la base de risques spécifiques (c'est-à-dire le financement à court terme, le financement à long terme et les risques identifiés en interne par l'établissement dans des scénarios normaux et dans des conditions difficiles), qui alimente la détermination préliminaire d'un besoin de liquidité pour couvrir ces risques, du processus interne d'évaluation de l'adéquation des liquidités de l'établissement (ILAAP) et de l'adéquation des liquidités.

Résultats agrégés SREP 2024

Capital et profil de risque

Le score SREP moyen est resté stable à 2,6, avec des améliorations et des détériorations observées dans les banques. Le total des exigences et des orientations en matière de fonds propres a légèrement augmenté pour atteindre 15,6 % des actifs pondérés en fonction des risques (RWA), en raison des changements dans les profils de risque, des insuffisances des expositions non performantes (NPE) et des ajouts de financement à effet de levier. L'exigence du deuxième pilier (P2R) est restée stable à 2,1 %.

Rentabilité

La rentabilité est restée forte en raison de l'augmentation des revenus nets d'intérêts (RNI) dans un contexte de taux d'intérêt élevés. Le rendement global des fonds propres a atteint 9,3 % en 2023 et a culminé à 10,1 % au deuxième trimestre 2024 ; l'efficacité des coûts s'est améliorée, le ratio coûts/revenus tombant à 54,2 %.

Qualité des actifs et risque de crédit

Le ratio des prêts non productifs (PNP) est resté stable à 2,3 %, bien que des préoccupations persistent concernant les risques de crédit dans les secteurs de l'immobilier commercial et des PME, en particulier dans le contexte de l'augmentation des défaillances d'entreprises ; les mesures de surveillance se sont concentrées sur la correction des lacunes dans la gestion du risque de crédit, y compris l'origination des prêts, l'évaluation des garanties et les cadres de la norme IFRS 9.

Gouvernance et gestion des risques

Les faiblesses en matière de gouvernance, notamment en ce qui concerne l'agrégation des données et la communication des risques (RDARR), restent très préoccupantes. Les autorités de surveillance ont mis l'accent sur l'amélioration de l'efficacité des organes de gestion et des cadres de contrôle des risques ; des mesures ont été prises pour remédier aux lacunes structurelles, la gouvernance interne restant une priorité absolue.

Résilience opérationnelle

Les cyber-risques et les vulnérabilités informatiques sont de plus en plus préoccupants, notamment en raison du vieillissement des systèmes et de la dépendance à l'égard de tiers. Les banques sont censées renforcer leur résilience opérationnelle dans le cadre de la loi sur la résilience opérationnelle numérique (Digital Operational Resilience Act - DORA).

Résilience opérationnelle

Les cyber-risques et les vulnérabilités informatiques sont de plus en plus préoccupants, notamment en raison du vieillissement des systèmes et de la dépendance à l'égard de tiers. Les banques sont censées renforcer leur résilience opérationnelle dans le cadre de la loi sur la résilience opérationnelle numérique (Digital Operational Resilience Act - DORA).

Perspectives et Enjeux du SREP 2024 : Une Vision Stratégique pour l'Avenir Bancaire

La BCE continuera à surveiller la situation évoquée dans ses priorités de supervision 2025-2027. Il s’agira de mettre l’accent sur :

- Les défis liés aux coûts structurels et le ralentissement de la croissance des revenus nets d’intérêts ;

-

La détérioration de la qualité des actifs, en particulier dans les secteurs vulnérables comme la CRE ;

-

La remédiation aux problèmes de gouvernance et aux lacunes du RDARR ;

- Les progrès des banques en matière de transformation numérique et de résilience opérationnelle.