Quels rendements pour l’assurance vie sur le marché Français en 2024 ?

Auteurs : Janice SEUMEN, Danny SOMDA, Moustapha SENE

Assurance vie 2024 : Contexte économique et tendances du marché

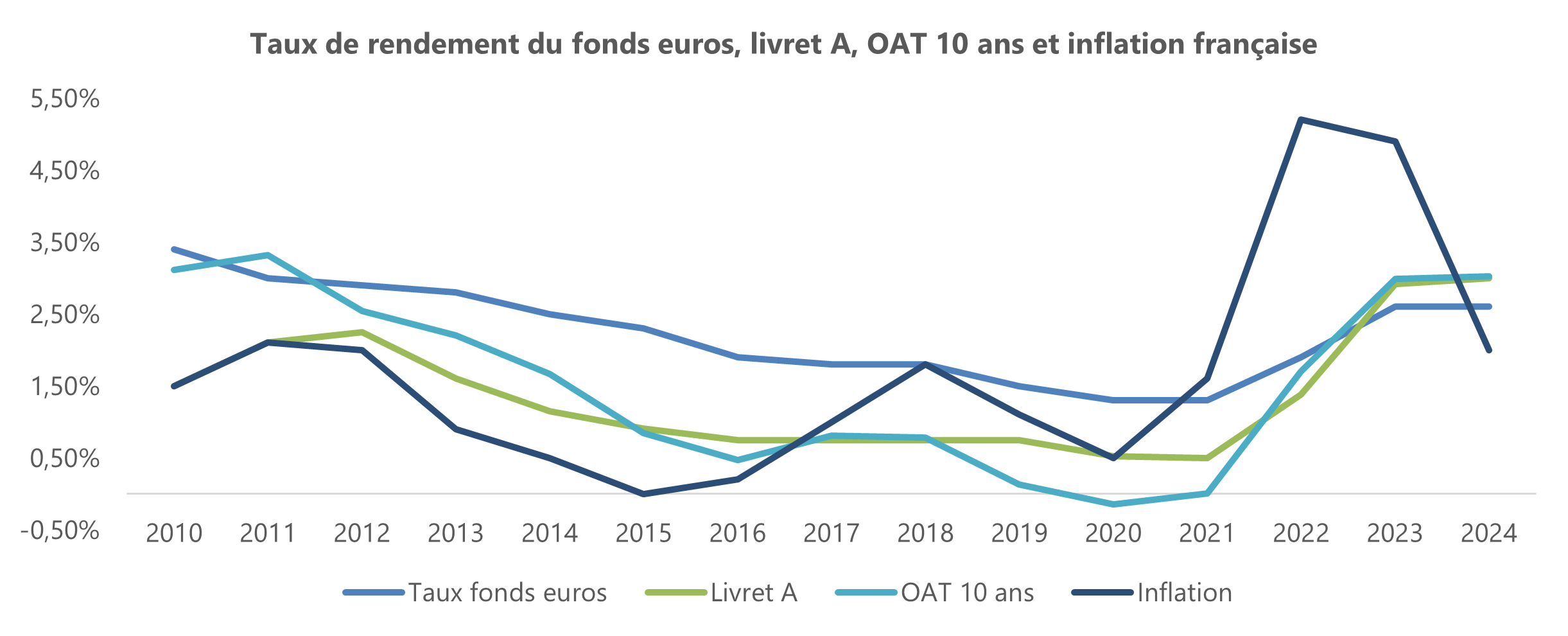

L’année 2024 est marquée par un véritable regain d’intérêt pour l’assurance-vie auprès des épargnants français, après plusieurs années de baisse d’attractivité, notamment en raison des taux servis bas sur le fonds euros pendant plusieurs années. Le niveau de collecte sur les fonds euros et les unités de compte s’élève à 29,4 milliards d’euros, un record depuis dix ans. La décollecte nette sur le fonds euros, qui avait été de 27,6 milliards d’euros en 2023, s’est nettement améliorée en 2024, passant à 5,7 milliards d’euros [1].

Une des raisons principales expliquant cette dynamique de collecte est l’augmentation des taux servis sur le fonds euros observée ces dernières années. Par ailleurs, bien que 2024 ait été marquée par une baisse de 2,1 % du CAC40, la situation inflationniste en France a connu un certain apaisement. Après un pic à 4,9 % en 2023, dû en partie à la crise ukrainienne, l’inflation a chuté à 2 % en 2024 [2].

Face à une conjoncture économique complexe, avec une croissance en ralentissement et une inflation persistante, les épargnants recherchent de plus en plus de sécurité et de garanties pour leurs placements. L’assurance-vie s’impose donc comme un choix privilégié, attirant de nombreux investisseurs en quête de stabilité. Le Livret A, principal concurrent de l’assurance-vie, peine quant à lui à rivaliser avec cette dynamique. Son taux a diminué à 2,4 % [3] depuis février 2025, après avoir atteint 3 % entre février 2023 et janvier 2025.

En 2024, l’assurance-vie reste le placement préféré des Français dans un contexte économique où la sécurité des placements reste une priorité. Elle affiche sur le fonds euros un taux servi moyen autour de 2,50 % [4], taux plutôt stable par rapport à l’année 2023 (taux servi 2023 : 2,60 %).

1. Taux de rendement du fonds euros, livret A, OAT 10 ans et inflation française (IPC) [5] [6]

Assurance vie 2024 : Quels sont les meilleurs rendements ?

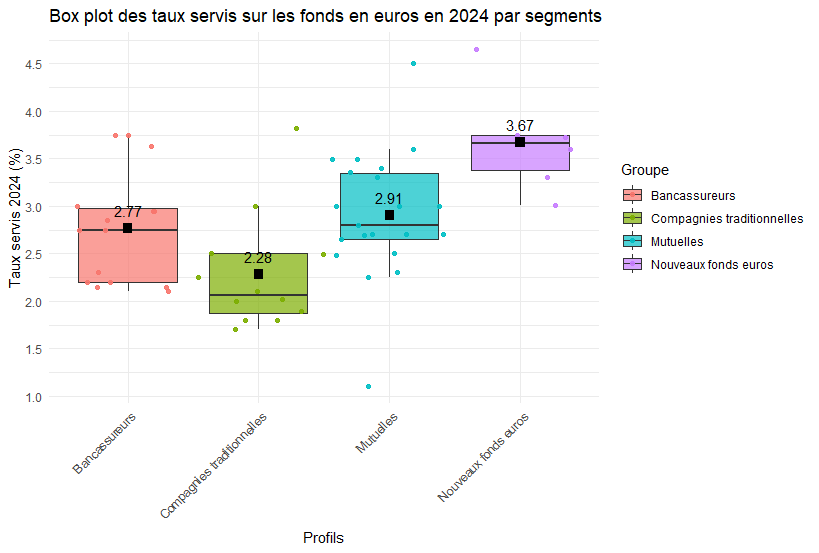

Profitant de la remontée des taux sur les marchés financiers, certains acteurs ont su tirer leur épingle du jeu. En effet, la nouvelle configuration du marché obligataire a permis à certains assureurs et mutuelles d’offrir des rendements particulièrement attractifs à leurs clients.

Pour l’exercice 2024, les mutuelles affichent de très belles performances avec un rendement moyen estimé à 2,9 %. Leur structure économique, sans actionnaire à rémunérer, leur permet de bénéficier d’une plus grande marge de manœuvre en matière d’investissement.

Les bancassureurs, quant à eux, présentent un taux moyen de 2,7 %, malgré une certaine hétérogénéité sur la répartition de leurs taux servis. En effet, certains bancassureurs ont pu servir des rendements au-delà de 3,5 %.

Les compagnies traditionnelles affichent un rendement moyen estimé à 2,28 % et un taux médian à 2,06 %. Par ailleurs, plusieurs d’entre-elles affichent des taux inférieurs à 2 %. Cependant, n’oublions pas qu’elles ont été les plus performantes par le passé.

Finalement, les véritables champions de 2024 sont les nouveaux fonds euros lancés fin 2022 ou courant 2023. Ces fonds ont pleinement capitalisé sur la nouvelle donne obligataire en investissant sur des obligations avec des rendements élevés pour générer davantage de performance. Ils ont pu offrir à leurs assurés un rendement moyen de 3,67 %, avec un taux maximum à 4,65 %.

2. Performance des acteurs sur l’exercice 2024 [7]

Quelles leçons à retenir ?

Le marché français présente des taux servis sur le fonds euros finalement très hétérogènes. Des disparités sont observées entre les différents profils étudiés ainsi qu’au sein même de ces derniers. Cette hétérogénéité peut également être présente au sein d’un même contrat.

L’année 2024 apporté son lot d’opportunités, notamment sur le marché obligataire, et certains acteurs se sont retrouvés bien positionnés. En effet, ils ont su profiter des obligations émises avec des taux rendements intéressants, avec le tour de vis monétaire des banques centrales pour juguler l’inflation après une décennie de taux bas [8]. Ainsi, les contrats se démarquant sont ceux investis sur la nouvelle donne obligataire. Ces derniers ont pu offrir aux assurés des rendements plus importants.

Un autre facteur clé de la performance de certains acteurs du marché réside dans la diversification de leurs actifs sous-jacents [9]. En effet, certains d’entre eux ont adopté une répartition maîtrisée entre les obligations d’État et d’entreprise, l’immobilier et les infrastructures, sans avoir nécessairement le besoin de puiser dans leurs réserves.

La structure des mutuelles, qui n’ont pas à rémunérer d’actionnaires, joue également un rôle important dans leurs performances. Elles peuvent ainsi dégager un excédent de fonds propres, ce qui leur permet d’avoir une certaine latitude sur leur gestion des risques, ce qui peut s’avérer plus difficile chez les assureurs.

La stratégie de reprise sur les provisions afin d’offrir des taux compétitifs en 2024, après des années marquées par des taux bas, peut ne pas toujours s’avérer fructueuse. Les réserves ne sont pas illimitées. Les impacts de cette approche pourraient donc se faire ressentir sur le long terme, notamment en cas de nouvelle hausse brutale des taux d’intérêt.

Enfin, certains acteurs ont offert un bonus de rémunération pour les contrats investis sur un nombre minimum d’unités de compte. Toutefois, cette offre s’applique généralement uniquement aux versements effectués en 2024, ce qui peut limiter son impact à court terme.

Cet état des lieux est néanmoins à nuancer. Une analyse des rendements servis sur un horizon de temps plus long (supérieur à 10 ans) permettrait de relativiser les performances parfois moyennes de certains acteurs. Les fonds euros sont aujourd’hui principalement investis dans des obligations d’État et d’entreprise, acquises il y a plusieurs décennies, à une époque où les taux étaient les plus bas et la croissance économique plus soutenue. De plus, il peut être difficile d’apprécier les taux communiqués étant donné que leur distribution sur l’encours des assurés n’est pas précisée. Enfin, le caractère monosupport ou multisupport des contrats est à prendre en compte dans les comparaisons. En effet, seuls les contrats multisupports peuvent prétendre à une bonification de leur taux servi.

Quelles perspectives pour 2025 ?

Les performances des fonds euros ont été plutôt stables entre 2023 et 2024, preuve de la bonne santé du marché de l’assurance-vie. Pour l’année 2025, la trajectoire des taux servis va dépendre de la faculté des acteurs à investir dans des obligations à taux élevés, malgré une première baisse des taux par la banque centrale européenne en ce début mars 2025. Par ailleurs, ce début d’année 2025 est marqué par une collecte timide sur le livret A.

Beaucoup d’incertitudes demeurent néanmoins en raison du contexte économique et géopolitique. Les marchés financiers ont été très volatiles en ce début d’année et la politique américaine portée par Donald Trump rend la situation d’autant plus imprévisible [10]. Les taxes douanières annoncées en ce début d’année 2025 en Europe et aux Etats-Unis pourraient avoir une incidence sur l’inflation et de facto sur le rythme et l’amplitude de la baisse des taux directeurs de part et d’autre de l’atlantique. Par ailleurs, l’évolution de la guerre en Ukraine rajoute un certain nombre de doutes sur l’évolution des marchés [11].

Références

[1] France Assureurs (2025). En 2024, l’assurance vie a confirmé son attractivité. En 2024, l’assurance vie a confirmé son attractivité – France Assureurs

[2] Insee (2025). En 2024, L’essentiel sur ... l’inflation. L'essentiel sur... l'inflation | Insee

[3] Direction de l'information légale et administrative (2025). Livret A et LEP : baisse des taux de rémunération à compter du 1er février 2025 Livrets d'épargne réglementée -Livret A et LEP : baisse des taux de rémunération à compter du 1er février 2025 Livrets d'épargne réglementée -Livret A et LEP : baisse des taux de rémunération à compter du 1er février 2025 | Service-Public.fr

[4] Les échos (2025). Assurance-vie : les rendements des fonds en euros reprennent l'avantage sur le Livret A Assurance-vie : les rendements des fonds en euros reprennent l'avantage sur le Livret A | Les Echos

[5] Tous sur mes Finances (2025). Assurance vie : historique des taux de rendements des fonds en euros depuis 2000. Assurance vie : tableau comparatif des taux depuis 2000 à 2024

[6] France Inflation (2025). HISTORIQUE TAUX OAT TEC 10 ans depuis 1970 FRANCE EUROPE USA

[7] Good Value for Money (2025). Lecture Good Value for Money des taux servis sur les fonds en euros en 2024 Good Value for Money | Lecture Good Value for Money des taux servis en 2024 sur les fonds en euros

[8] Les échos (2025). Assurance-vie : les fonds en euros sont-ils durablement rentables ? Assurance-vie : les fonds en euros sont-ils durablement rentables ? | Les Echos

[9] Les échos (2025). Assurance-vie : quels contrats rapporteront encore près de 4 % cette année ? Assurance-vie : quels contrats rapporteront encore près de 4 % cette année ? | Les Echos

[10] Le monde (2025). Donald Trump menace d’imposer des droits de douane de 200 % sur les champagnes et les vins français et européens Donald Trump menace d’imposer des droits de douane de 200 % sur les champagnes et les vins français et européens

[11] Allnews (2025). En cas de paix en Ukraine, quels impacts sur les marchés financiers ? En cas de paix en Ukraine, quels impacts sur les marchés financiers? | Allnews